Más de 50 mil cuentas bancarias para propósitos fiscales abrieron ya los trabajadores por cuenta propia que tenían esa responsabilidad como parte del paquete de medidas para el perfeccionamiento del trabajo por cuenta propia que entró en vigor en diciembre del pasado año.

Según informó a Trabajadores Arelys Pérez, directora de Atención al Contribuyente de la Oficina Nacional de Administración Tributaria (Onat), hasta el cierre del 23 de agosto quedaban pendientes por realizar este trámite indispensable unos 22 mil 500 trabajadores, el 31 % de los más de 72 mil 700 que debían hacerlo en el país.

Los mayores atrasos los reportan Artemisa, La Habana y Santiago de Cuba, aunque todas las provincias presentan dificultades, al ser este un paso que ya debía haber concluido, apuntó.

Durante este proceso, que la Onat extendió durante ocho meses, no fueron pocas las facilidades y alertas que recibió este segmento de contribuyentes para que cumplieran con su deber fiscal, por lo cual la funcionaria anunció que a partir de septiembre habrá sanciones para quienes no hayan acudido a abrir su cuenta bancaria fiscal.

El pasado 19 y 20 de agosto, por ejemplo, la Onat coordinó con los bancos jornadas de atención priorizada en más de 350 sucursales para que estos contribuyentes pudieran abrir sus respectivas cuentas, lo cual arrojó un resultado positivo con más de 2 mil 100 personas atendidas, de las cuales casi mil 300 lograron completar esa gestión. Hay que destacar que el 43.9 % de las cuentas abiertas corresponden al Banco Popular de Ahorro, el 31.8 % al Banco Metropolitano y el 24.3 % al Banco de Crédito y Comercio.

¿Por qué una cuenta para los tributos?

Esta es una de las medidas que mira hacia el futuro de lo que deben ser las relaciones financieras normales de cualquier negocio con determinado nivel de operaciones, donde resulta inconcebible trabajar solo con efectivo, en lugar de realizar transacciones bancarias con mayor seguridad y garantía para todas las partes.

No obstante, es lógico que los cambios en la manera de operar despierten resistencia en sus primeros momentos, aun cuando a la larga sea en beneficio de los contribuyentes, sin desdeñar tampoco el mayor control que ello implica por parte de la Administración Tributaria.

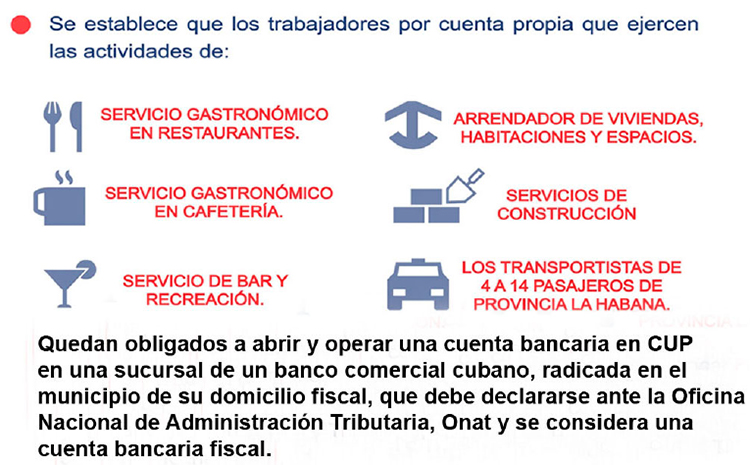

Resulta válido recordar que hasta ahora el requisito de la cuenta bancaria fiscal será para quienes ejercen las labores más complejas o de mayores niveles de ingreso, tales como los servicios gastronómicos en restaurantes y cafeterías, los de bar y recreación; así como los arrendadores de viviendas, habitaciones y espacios, las labores de construcción, reparación y mantenimiento de inmuebles, y quienes transportan pasajeros con medios automotores en La Habana.

Hay que destacar que esta última actividad de transportistas es la que mayor porcentaje de apertura de cuentas bancarias fiscales presenta, con más abiertas que el total de contribuyentes activos. También es favorable la situación de las vinculadas a los servicios gastronómicos en restaurantes (90.5 %). Las actividades de arrendamiento de viviendas y habitaciones completaron su apertura al 72.2 % y 78.4 %, respectivamente.

Los mayores atrasos en el cumplimiento de este requisito los reporta la Onat en las actividades de arrendamiento de espacios (53.9 %), servicio de bar y recreación (49.7 %), servicio gastronómico en cafetería (59.6 %) y servicios de construcción, reparación y mantenimiento de inmuebles (59.3 %).

Una de las precisiones importantes es que esa cuenta bancaria hay que abrirla en un banco comercial del municipio donde el contribuyente tiene su domicilio fiscal. Para algunas personas esto podría parecer una limitación innecesaria, pero este requisito facilita el vínculo del contribuyente con la Onat de su territorio.

¿Cómo debe operar la cuenta fiscal?

Otra duda frecuente es por qué la legislación establece que esa cuenta bancaria fiscal en pesos cubanos (CUP) debe mantener un saldo mínimo equivalente a dos cuotas mensuales a cuenta del Impuesto sobre los Ingresos Personales, a cuyo pago está obligado el titular.

Además, si al cierre de cada mes el saldo mínimo de esa cuenta fuera inferior al establecido, por operaciones vinculadas al ejercicio de la actividad económica, su titular dispondrá de un término de cinco días hábiles para crear el mencionado fondo.

Esta condición busca proteger al contribuyente de que ante cualquier emergencia pueda quedar en una situación de impago que comprometa su gestión, además de ser una garantía de liquidez para exhibir ante una negociación con alguna contraparte.

Otra ventaja es la posibilidad de que quienes ya poseen cuentas bancarias puedan declarar y reconocer una de ellas como su cuenta bancaria fiscal en CUP. Y si reciben pagos a cuentas corrientes en pesos convertibles (CUC) también deben declararlo a la Onat, para que la considere como una cuenta bancaria fiscal, la cual recibe el mismo tratamiento de la cuenta en pesos cubanos, con la excepción de no tener la exigencia de mantener un saldo mínimo. Hay que resaltar que hasta el momento un 9 % de las cuentas bancarias fiscales son en CUC.

En el caso de los contribuyentes que generan ingresos en CUC al ejercer su actividad, tienen que realizar los depósitos o transferencias a su cuenta bancaria fiscal en pesos cubanos, según la tasa de cambio vigente en las Casas de Cambio (Cadeca).

Una inquietud muy frecuente guarda relación con la forma de operar la cuenta bancaria fiscal. La norma regula que los contribuyentes deben depositar en ella los ingresos generados en el ejercicio de la actividad, con excepción de un fondo en efectivo para pagos de menor cuantía o de imprevistos, por un importe de hasta el 35 % de los ingresos depositados el mes anterior.

Ello implica que el titular deposite en su cuenta los pagos relacionados con las reparaciones capitales, mantenimientos constructivos, compra de medios y equipos, servicios recibidos de otras formas de gestión no estatal que realice mediante instrumentos bancarios, así como los pagos a entidades estatales por la compra de bienes y prestación de servicios.

Por tal motivo hay quienes preguntan hasta dónde puede o no disponer de su dinero el dueño de la cuenta, y qué otros usos personales o familiares puede darle. Las autoridades de Finanzas y Precios insisten en aclarar que el propietario de la cuenta tiene libertad absoluta para manejar estos fondos, con la única condición de que sus operaciones sean auditables. Esto no limita el empleo de sus recursos, incluso en el consumo personal o familiar.

Es bueno enfatizar que estas cuentas bancarias fiscales son la vía para recibir todos los pagos provenientes de las personas jurídicas a las que los trabajadores por cuenta propia presten sus servicios.

También funciona de ese modo si es una persona natural quien recibe los bienes o servicios de un contribuyente con cuenta bancaria fiscal, los cuales podrá pagarle por cheque, transferencia u otro instrumento bancario.

Nada de esto es espontáneo ni por la libre. Si algo especifica muy bien la autoridad fiscal es que el incumplimiento en la operatoria de tales cuentas bancarias constituye una infracción tributaria sancionable, conforme a la legislación vigente.

Y la advertencia viene con valoraciones muy precisas. De acuerdo con informaciones de la Onat, el completamiento de las cuentas o el fondo esperado en ellas hasta el momento es insuficiente, ya que los depósitos rondaban solo el 49.7 % de lo previsto, lo cual indica que no todos los contribuyentes depositaron en sus cuentas el monto correspondiente a sus dos meses de cuotas mensuales del impuesto. Para el futuro, entonces, no bastará con tener la cuenta, sino que la Onat seguramente ejercerá una observación más estricta del flujo financiero que ellas deben tener.