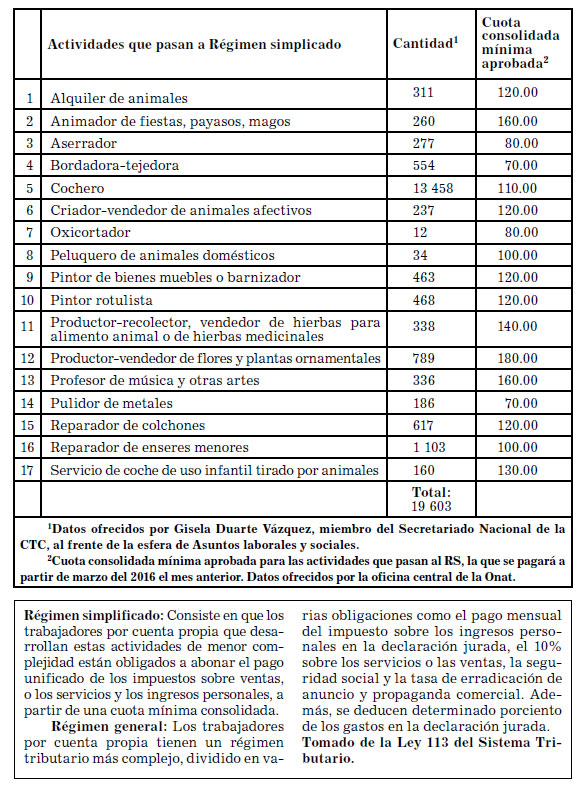

Son 17 las nuevas actividades por cuenta propia que en el 2016 se suman al Régimen simplificado de tributación (RS), según muestra la recién emitida Resolución 20 del Ministerio de Finanzas y Precios (MFP), las cuales se han incrementado desde la flexibilización de las formas de gestión no estatal, y que este año forman parte de otras modificaciones sobre el pago de tributos.

“A partir del análisis que se realizó durante todo el año y por la experiencia que ha tenido el país en el ejercicio del trabajo no estatal, se pudo determinar que estas actividades merecen un tratamiento más sencillo porque no generan niveles tan altos de ingreso”, expresó al periódico Trabajadores Sonia Fernández Ramírez, directora jurídica de la Oficina Nacional de Administración Tributaria (Onat).

Al pasar al RS los trabajadores por cuenta propia tendrán un registro más sencillo del pago de los impuestos a partir de una cuota mínima consolidada y estarán exentos del pago del 10 % del impuesto sobre los servicios o las ventas, de esta forma contribuirán a los ingresos de sectores sociales presupuestados como la salud, la defensa y la educación. El cambio permite también al Estado un mayor control en la recaudación de los tributos del sector no estatal para el desarrollo del país, más aún en medio de la actualización del modelo económico.

Apuntó Sonia Fernández que anteriormente tales actividades pertenecían al Régimen general de tributación (RG) y se incluían en los grupos donde se les autorizaba el descuento de los gastos en la declaración jurada.

Rafael León, cuentapropista de cría y venta de animales afectivos en el parque de la calle Obispo, esquina a Aguacate, en el Centro Histórico de La Habana, expresó que, aunque no conoce todas las particularidades de las modificaciones por la poca divulgación que se le dio en los medios de difusión una vez aprobada en la Ley del presupuesto en diciembre del 2015, concibe beneficioso el cambio de régimen porque lo exime de algunos documentos y pago de impuestos.

Trabajadores como Rafael y todos los que se adhieren al RS pagarán los impuestos a partir de la cuota mínima consolidada que aumenta su cuantía —como se observa en la tabla— ya que se les exonera de las obligaciones del RG y dejarán de presentar la declaración jurada. Es decir, la actividad del reparador de colchones, por ejemplo, pagará a partir del año en curso 120 pesos fijos y no 100 además del 25 % de los gastos que se deducían en dicha declaración cuando pertenecía al grupo 3 del RG de las actividades de servicios personales, técnicos y mantenimiento constructivo.

En igual condición se encuentran otras como la bordadora-tejedora, el pulidor de metales, aserrador, oxicortador, mientras que aún se mantienen en este grupo otras como la de maquillista y peluquera.

Aclaró Sonia Fernández que en caso de que alguno tuviera incremento en los ingresos de su actividad, igualmente aumentaría la cuota mínima en el año siguiente, lo cual se realizaría con la propuesta de la Onat municipal y aprobación del Consejo de Administración provincial. La decisión se sustenta en un estudio más personalizado del contribuyente, que tiene en cuenta el entorno y los clientes con los que interactúa.

Deben conocer que…

Los contribuyentes comprendidos en el cambio de régimen de tributación primero deben saldar el impuesto recogido en las declaraciones juradas del 2015, y a partir del mes de marzo del 2016 comenzarán el pago del mes anterior con la cuota consolidada; así se mantendrán todo el actual año y una vez iniciado el 2017 ya no presentarán el instrumento de declaración jurada, explicó Sonia Fernández.

Para ello cuentan con los períodos de liquidación hasta el 30 de abril, y antes de este plazo pueden realizar su declaración y pago antes del 28 de febrero, en el que recibirán una bonificación del 5 % que otorga la Ley del Sistema Tributario.

El proceso implica adecuaciones en el vector fiscal, documento que recoge el pago durante el año, donde se explicita la cuota mensual consolidada y la cuantía de la seguridad social a los del RS, si fuesen sujetos de la misma.

“En caso de que estos trabajadores que pasan al régimen simplificado se consolidaran en dos de estas actividades por cuenta propia, o si tuvieran más de una persona contratada pasarían al régimen general y cumplirían con los requisitos de pagos de impuestos de esta modalidad”, agregó la jurídica como otra característica de la modificación.

Los de más tributos

Los contribuyentes del trabajo por cuenta propia que se organizan bajo el RG durante este año conservan la forma de operar de acuerdo con el tipo de actividad, más complejas que las del RS; es decir, mantienen el pago mensual del impuesto sobre ingresos personales, la seguridad social, la tasa por anuncio y propaganda comercial; así como el 10 % del impuesto sobre los servicios y ventas.

Sin embargo, difieren este año en que deducirán un 10 % más de los gastos en la declaración jurada correspondiente al ejercicio fiscal del 2015 y que se presenta este año. A partir de esta adecuación podrán descontarse de acuerdo al grupo al que pertenezcan en el RG.

Como ejemplo tenemos el descuento del 60 % en las de elaboración y venta de productos alimenticios y agropecuarios, como las cafeterías y restaurantes.

Al respecto aclaró Sonia Fernández que para descontarse estos gastos deben demostrar con documentos —facturas, comprobantes—, la mitad (50 %) de este consumo realizado, y luego asentarlo en los registros; y agregó que este beneficio ampara solo a los trabajadores por cuenta propia, pues quedó demostrado que sus niveles de gastos son superiores.

“Para esto hay que tener las cuentas bien claras y guardar todos los comprobantes”, expresó Caridad Oliveros González, arrendadora de una vivienda, por más de dos años, en la calle Obrapía, entre Aguacate y Villegas; quien además actualiza sus propios registros de arrendatario y el de los ingresos y gastos, aunque se asesora por un gestor para realizar la declaración jurada.

Comentó que deducirse ahora el 20 % es una ventaja ya que ella guarda los documentos para justificar sus gastos, como son los del consumo telefónico y eléctrico, de la compra de productos de aseo y los cupones de los bancos del pago mensual del fisco, los de las tiendas recaudadoras de divisa y en moneda nacional.

Sonia Fernández también recordó otras ventajas fiscales de la Ley 113 del Sistema Tributario del MFP como es la exención del pago de impuestos a las personas naturales durante los primeros tres meses de operación cuando se inician en la actividad cuentapropista, y la exoneración del impuesto por la utilización de la fuerza de trabajo en las formas de gestión no estatal por los primeros cinco trabajadores contratados; así como otras que contribuyen al perfeccionamiento de la gestión del trabajo por cuenta propia y en la recaudación de los aportes de este sector para el beneficio del país.

Cuando se arreglara que al final del año en el ejercicio de conocer el pago sobre ingresos personales, si la persona pago mas de lo establecido por la cuota fija y el 10 porciento se le devuelva, pues resulta que es incoherente, para no darle otro calificativo, la explicación de que solo se te devuelve si eres estatal, que los privados no tienen ese derecho….ESTA INTERROGANTE LLEVA TIEMPO DANDO VUELTAS Y NADIE O EN ESPECIAL LA ONAT LA EXPLICA, Y POR FAVOR QUE NO DIGAN QUE ES LO ORIENTADO,,,,,